25/06/2024 | El Colombiano | Por Miguel Orlando Alguero

La reforma pensional, aprobada en el Congreso, no solo impacta el sistema de pensiones, sino que también tiene implicaciones en la diversificación de portafolios de las AFP y el mercado de capitales.

A medida que pasan los días se van conociendo más efectos que tendría la reforma pensional del Gobierno Petro, aprobada por el Congreso, en diversos sectores de la economía colombiana.

No solo por los ajustes en las formas en cómo lo trabajadores cotizarán para su pensión y cómo se distribuirá ese aporte al sistema pensional, sino que habrá un cambio estructural en la manera en que se gestiona la inversión y se financian los proyectos a nivel nacional.

Por eso, el reciente análisis del Autorregulador del Mercado de Valores de Colombia (AMV) confirmó el impacto de esta reforma en la diversificación del portafolio de los fondos privados de pensión y el mercado de capitales en Colombia.

Para los cálculos del impacto, AMV Colombia tuvo en cuenta que a partir del 1 de julio del 2025 todos los trabajadores deberán aportar los primeros 2,3 salarios mínimos mensuales al fondo común de vejez, administrado por Colpensiones. Además, parte de estos aportes irán al Fondo de Ahorro del Pilar Contributivo y solo aquellos que ganen más de ese umbral podrán ahorrar el excedente en un fondo individual.

- Le puede interesar: La huelga en MinTrabajo está en un “punto muerto”

Esto significa que el sistema de pensiones colombiano se transformará casi por completo en un modelo de reparto puro, aseveró AMV Colombia, ya que el 86,2% de la población gana menos de 2,3 salarios. En consecuencia, la mayoría de los trabajadores solo aportarán a Colpensiones y no generarán ahorro individual.

“Con esta propuesta, los aportes al componente individual del pilar contributivo caerían en un 67% anual, lo que afectaría las tasas de ahorro e inversión del país. Esta situación es preocupante para la sostenibilidad del sistema de pensiones, especialmente en un contexto de envejecimiento poblacional. Los aportes actuales podrían no ser suficientes para cubrir las pensiones futuras”, sentenció el estudio.

Impacto en la diversificación del portafolio y mercado de capitales colombiano

El primer impacto, según AMV Colombia, se evidencia en la diversificación del portafolio de las Administradoras de Fondos de Pensiones (AFP), que es una estrategia para mitigar riesgos y maximizar retornos.

De acuerdo con el estudio, la reducción del ahorro individual obligatorio implica una disminución significativa en los recursos administrados por las AFP. Este cambio drástico podría transformar la estructura de inversión de estos fondos.

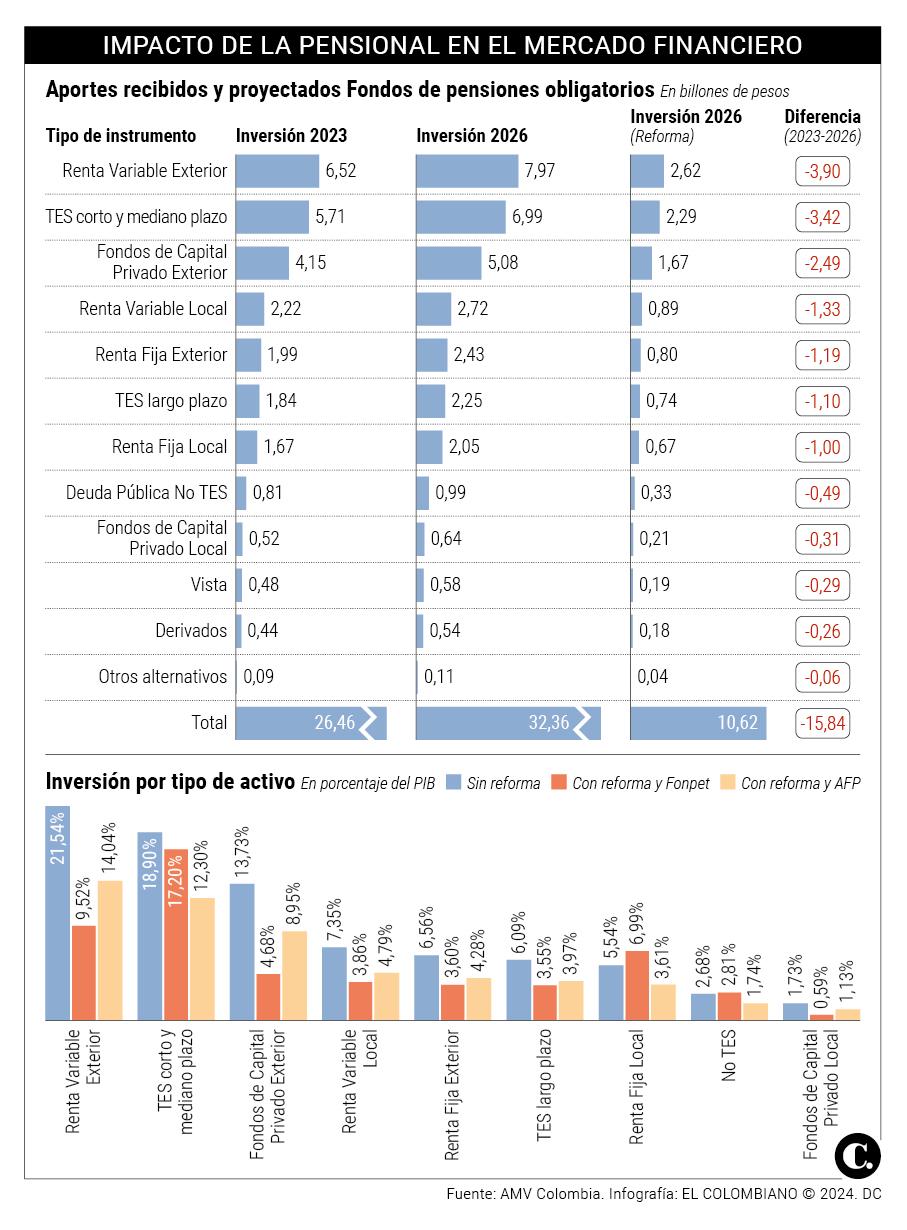

Según el análisis de AMV, en 2023, los aportes a las AFP alcanzaron los $26,46 billones, y se proyectaba que, sin la reforma, estos llegaran a $32,36 billones en 2026. Sin embargo, con la reforma, estos aportes se reducirían a $10,62 billones, lo que representa una disminución del 59,86%.

“Esta reducción afecta la capacidad de las AFP para invertir en una variedad de instrumentos financieros, limitando así la diversificación de sus portafolios”, advirtió el análisis.

Asimismo, la disminución en la demanda de diferentes activos es notable. Por ejemplo, la inversión en Títulos de Tesorería (TES) de corto y mediano plazo se reduciría de $5,71 billones en 2023 a $2,29 billones en 2026, una caída del 58,89%.

De manera similar, los TES de largo plazo verían una reducción del 59,78%, pasando de $1,84 billones a $0,74 billones en el mismo período. Esta tendencia se repite en otros instrumentos financieros, reflejando el impacto negativo en la capacidad de las AFP para diversificar y gestionar sus inversiones de manera efectiva.

Sobre estos cambios, el analista financiero Sebastián Toro, ingeniero y especialista en Economía, calificó como “nefastas” las implicaciones que tendrá la reforma en el ahorro de los colombianos y en la inversión del país que hacen los fondos privados.

“Esto reducirá en casi 60% los flujos que hoy van a ahorro e inversión. Eso va a tener un impacto negativo en la diversificación de los portafolios porque los fondos pasarán a recibir con menos de flujos. Eso implicará reducir todos los tipos de inversión en TES, en renta variable, por ejemplo, en acciones en Colombia van a bajar casi un 50% los flujos hacia formas de inversión”, detalló el analista.

A renglón seguido, precisó que las implicaciones serán nocivas en términos de diversificación por los menores flujos y en ahorro-inversión para el país, debido a que las tasas de ahorro como porcentaje del PIB van a bajar casi a la mitad.

El foco es el fondo público

Ante estas implicaciones, Juan David Ballén, director de Análisis y Estrategia de Casa de Bolsa SCB, subrayó que, a futuro, será determinante cómo se implementará el régimen de inversiones que se defina para el fondo público (el Fondo de Ahorro del Pilar Contributivo), ya que afectará significativamente el panorama económico del país.

“Es vital que el fondo público no se limite a invertir en deuda pública emitida por el Gobierno, porque esto afectaría las fuentes de fondeo del sector privado, traduciéndose en mayores tasas de interés, menor inversión y mayores pagos de intereses para los colombianos”, aclaró Ballén.

Por eso, enfatizó en sus análisis que, si el fondo público se limita a invertir en deuda pública emitida por el Gobierno, reducirá los recursos disponibles para que el sector privado se financie con emisiones de bonos o acciones. “Esto resultaría en una disminución de la inversión, reduciendo así el crecimiento económico potencial del país y la futura creación de empleo”, alertó.

También insistió en que limitarse afectaría la inversión extranjera de portafolio, ya que se reducirían las alternativas de inversión disponibles para los inversionistas extranjeros.

“Si el fondo público se centra únicamente en deuda pública emitida por el gobierno, los volúmenes de negociación en el mercado de renta fija y acciones descenderían, dado que los fondos privados son uno de los principales agentes que negocian en la bolsa local”, apuntó Ballén.

En un segundo lugar, el estudio de AMV Colombia puntualizó que el mercado de capitales colombiano también se verá profundamente afectado por la reforma pensional.

“La concentración de los flujos de inversión en el Fondo de Ahorro del Pilar Contributivo, administrado por Colpensiones, implica que la mayoría de los flujos futuros se destinarán al esquema de prima media, reduciendo así la participación del ahorro individual”, detalló el informe.

Este cambio tiene varias implicaciones para el mercado de capitales. Primero, reduce la demanda por diversos activos, lo que podría llevar a una disminución en los precios de estos instrumentos debido a la menor liquidez en el mercado. Esto afecta no solo a los TES, sino también a bonos corporativos, acciones y participaciones en fondos de capital privado, entre otros, se lee en el análisis.

En ese orden de ideas, Toro reiteró que la puesta en marcha de la reforma afectará negativamente las condiciones del mercado financiero. “Por ejemplo, hablando de bolsa, la demanda de los fondos será menor. Eso va a disminuir la liquidez de los activos. Eso podría generar desvalorizaciones”.

Asimismo, al bajar la liquidez y la demanda por los TES, por ejemplo, se podría generar un aumento, una presión en las tasas y, finalmente, si estas suben, se genera una presión alcista también en los créditos, alertó Toro. “Hay un efecto negativo para todos los colombianos en el costo de la deuda, en la liquidez de esta”.

Por eso, uno de los puntos críticos destacados por AMV es el impacto del umbral de cotización sobre el ahorro pensional en relación con el PIB. Bajo el escenario del umbral de cotización de 2,3 salarios, se proyecta que el Fondo de Ahorro del Pilar Contributivo alcance su punto máximo en 2047, representando un ahorro pensional equivalente al 15,4% del PIB.

Sin embargo, sumando el 21,2% administrado por las AFP, el ahorro pensional total sería del 36,6% del PIB, lo cual es 5,5 puntos porcentuales inferiores al ahorro proyectado sin reforma, que alcanzaría el 42,1% del PIB para el mismo año.

“Este déficit en el ahorro pensional tiene implicaciones a largo plazo, especialmente cuando se considera la tendencia global hacia el envejecimiento de la población. A partir de 2065, el déficit aumenta drásticamente, superando los niveles observados en un escenario sin reforma”, advirtió el análisis titulado ‘Reforma pensional: Desafíos e impactos para el ahorro y el crecimiento económico.

Este escenario, AMV Colombia proyectó un panorama preocupante para la sostenibilidad del sistema pensional y la estabilidad financiera del gobierno. En ese orden, se destacaron tres fuertes impactos:

1. Si las empresas tienen menos opciones de inversión y menos dinero disponible, les será más difícil conseguir el capital que necesitan para crecer. Esto podría hacer que los bancos aumenten sus tasas de interés y, en general, perjudicar el crecimiento económico del país.

2. Tener pocas opciones de inversión podría limitar el crecimiento y los rendimientos de los fondos de pensiones, aumentando el riesgo y poniendo en peligro el pago de las pensiones a largo plazo.

3. Si el costo del capital sube para las empresas locales y los activos colombianos valen menos, podría llegar menos dinero del extranjero. Esto afectaría negativamente la economía del país y lo haría menos atractivo para los inversores internacionales.

“En este sentido, una reducción en la inversión en títulos de renta variable y fondos de capital privado, junto con una menor diversificación en títulos extranjeros, crea riesgos para el crecimiento económico, la estabilidad del portafolio pensional y el atractivo del país para la inversión extranjera”, concluyó el estudio.

Por lo tanto, la reforma pensional no solo afecta a los futuros jubilados, sino que también tiene un impacto significativo en la economía en general.